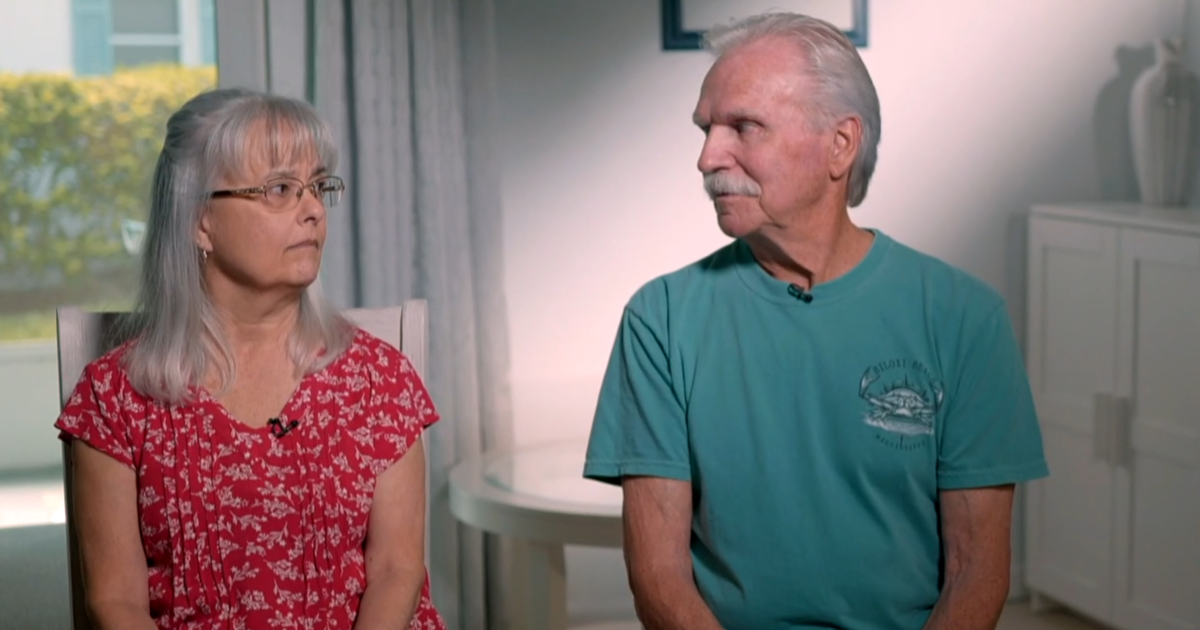

وتستعد زوجته جويس، البالغة من العمر 66 عاماً، ليوم عملها، حيث تكسب 14 دولاراً في الساعة كمسؤولة قانونية بدوام كامل.

“إنه ليس تقاعدًا حقيقيًا”، قالت جويس لشبكة سي بي إس نيوز. “… إنه العمل كل يوم”.

خرج الجيسيكس من التقاعدلا لأنهم أرادوا ذلك، بل لأنهم اضطروا إلى ذلك. فوفقاً لمركز بيو للأبحاث، لا يزال نحو واحد من كل خمسة أشخاص فوق سن الخامسة والستين، أو ما يقرب من 11 مليون أميركي، يعملون.

اقتصادي العمل تيريزا جيلاردوتشي ويقول أن العمل هو التقاعد الجديد.

“لذا، أطلق على هذه الحالة متلازمة العمل والتقاعد والتكرار”، كما يقول جيلاردوتشي. “… أكثر من نصف الأشخاص المتقاعدين في الوقت الحالي لا يملكون ما يكفي من المال للتقاعد”.

وتقول جيلاردوتشي إنها تلقي باللوم على “صناع السياسات الذين جربوا نظام التقاعد لدينا قبل أربعين عاما، وهم لا يقولون إن التجربة فشلت”.

وتُعرف هذه التجربة اليوم باسم 401K، وهو اسم نسبة إلى جزء من قانون صدر عام 1978 وعرض على الشركات بديلاً لخطة التقاعد التقليدية.

وقال جيلاردوتشي “كانت الفكرة هي أن الأميركيين يحتاجون فقط إلى قدر بسيط من الثقافة المالية حتى يتمكنوا من الادخار بمفردهم”.

ولكن في الواقع، لم يتم تعليم العديد من العمال الأكبر سناً اليوم ما يكفي عن الادخار والاستثمار للتقاعد.

“لقد نشأت في مزرعة”، كما قال لاري. “ولم يأمرنا أحد هناك بتوفير المال وشق طريقنا بأنفسنا لاحقًا على الطريق”.

سواء كنت قد تجاوزت الخامسة والستين من العمر، مثل عائلة جيسيكس، أو اقتربت من هذا العمر، فهناك بعض القواعد التي يجب وضعها في الاعتبار. يحتاج الجميع إلى خطة. أولاً، احسب الوقت الأفضل للمطالبة بالضمان الاجتماعي. بعد ذلك، قم بتمويل احتياطي للطوارئ. إذا كنت لا تزال تعمل، فخصص مبلغًا يعادل نفقات المعيشة لمدة ستة إلى اثني عشر شهرًا. إذا كنت متقاعدًا بالفعل، فخصص مبلغًا يعادل نفقات المعيشة لمدة عام أو عامين. واحتفظ بهذا الاحتياطي في حساب آمن وسهل الوصول إليه ويحمل فائدة.

مثل العديد من الأميركيين العاملين، كان آل جيسيكس أكثر فاعلين من المدخرين، وقد استنفدوا مدخراتهم التقاعدية.

“أعتقد أننا شعرنا أن الأمر يشبه حساب التوفير أكثر من التركيز على 'أحتاج إلى تجميع هذا المبلغ حتى أتمكن من العيش فعليًا'”، كما قال جويس.

والآن، أصبح لديهم رهن عقاري، وقرض لشراء سيارة، وهم يسددون نحو 12 ألف دولار من الديون الأخرى. ولكن حتى مع الضمان الاجتماعي، وبعض صناديق التقاعد القديمة، وشيكات رواتبهم، فإن المال شحيح.

وبعد سداد كل نفقاتهم وديونهم كل شهر، يقولون إنهم لم يتبق لهم سوى 50 دولارًا. ولو انتظر آل جيسيك حتى سن السبعين لتحصيل الضمان الاجتماعي، سوف يقومون بجمع المزيد.

قالت جويس: “نعم، إنه أمر مرهق الآن، ولكنني أعتقد أننا نستطيع أن نرى الضوء في نهاية النفق”.

المصدر

الكاتب:

الموقع : www.cbsnews.com

نشر الخبر اول مرة بتاريخ : 2024-08-09 03:03:10

ادارة الموقع لا تتبنى وجهة نظر الكاتب او الخبر المنشور بل يقع على عاتق الناشر الاصلي

تم نشر الخبر مترجم عبر خدمة غوغل